|

EN BREF

|

La résiliation d’un contrat d’assurance est une procédure essentielle régie par le Code des assurances, qui offre un cadre législatif pour protéger les droits des assurés. Comprendre cette démarche permet non seulement de gérer efficacement son contrat, mais aussi de saisir les implications et les exigences qui l’accompagnent. En effet, l’article L.113-12 précise les conditions sous lesquelles l’assuré peut mettre fin à son engagement, établissant ainsi des règles claires pour la résiliation. Cette connaissance est primordiale pour tout assuré souhaitant optimiser ses choix d’assurance tout en respectant les obligations légales.

La résiliation d’un contrat d’assurance est un processus parfois complexe, régi par des règles précises établies par le Code des Assurances. Cela permet aux assurés, comme aux assureurs, de mettre fin à un contrat sous certaines conditions. Cet article explore les avantages et les inconvénients liés à la résiliation d’un contrat d’assurance selon les stipulations du Code des assurances.

Avantages

La première et principale avantage de la résiliation d’un contrat d’assurance est la flexibilité. Selon l’article L.113-12 du Code des Assurances, l’assuré a la possibilité de résilier son contrat à l’issue d’une période d’un an, ce qui lui permet de s’adapter à des conditions de vie changeantes, de réévaluer ses besoins en matière d’assurance et de choisir une couverture plus appropriée.

Un autre avantage significatif est la protection des droits de l’assuré. En encadrant la procédure de résiliation, le Code des Assurances assure une certaine sécurité pour les assurés, garantissant qu’ils peuvent mettre fin à leur contrat sans courir le risque de sanctions réciproques excessives de la part des assureurs. Cette approche équilibrée vise à protéger le consommateur, tout en demeurant équitable pour les compagnies d’assurance.

Changements à venir en 2025 concernant l’obligation de vaccination contre les méningocoques

EN BREF Obligation de vaccination révisée en 2025 Inclusion de nouveaux sérums contre les méningocoques Impact sur la santé publique Accessibilité des vaccins pour tous Mesures préventives renforcées Formation des professionnels de santé Information et sensibilisation du public En 2025,…

Inconvénients

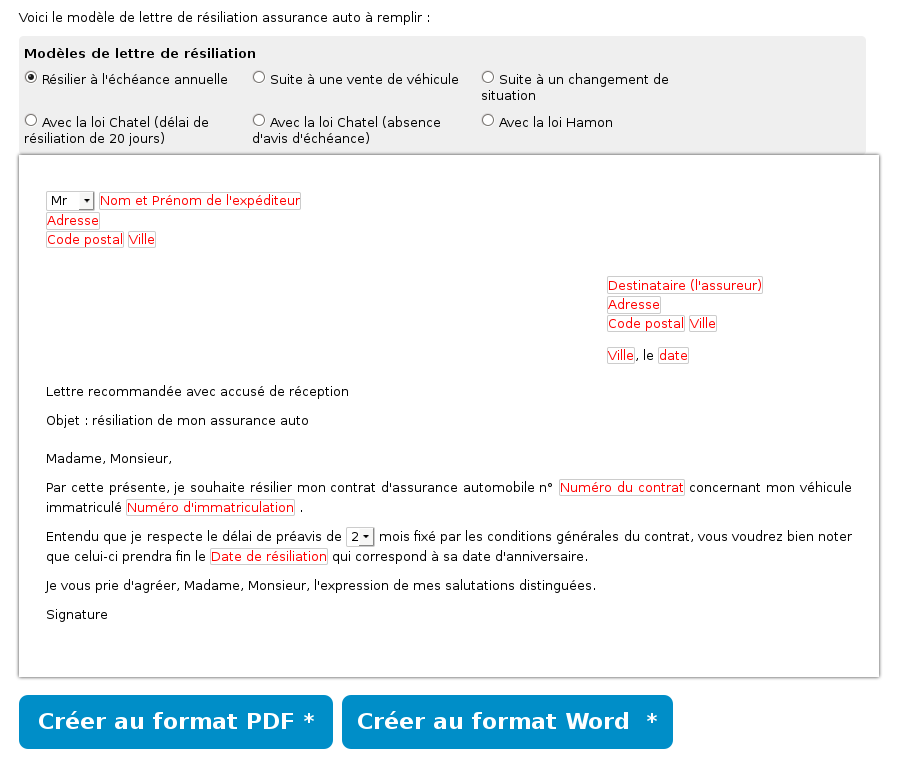

Toutefois, la résiliation d’un contrat d’assurance n’est pas sans ses inconvénients. Un des principaux inconvénients réside dans le fait que la mise en œuvre de la procédure de résiliation peut être parfois fastidieuse. L’assuré doit suivre une procédure précise, notamment en envoyant une lettre recommandée avec accusé de réception à l’assureur, ce qui peut induire des délais et nécessiter un suivi administratif rigoureux.

En outre, une mauvaise gestion de la résiliation peut entraîner des conséquences financières. Si l’assuré ne respecte pas le préavis de deux mois avant l’échéance du contrat, il risque de se retrouver dans l’obligation de payer un montant supplémentaire ou de se voir refuser de futurs contrats d’assurance. Cela souligne l’importance de connaître et de comprendre les obligations liées à la résiliation.

La résiliation d’un contrat d’assurance est un sujet qui suscite souvent des interrogations. En effet, le Code des assurances définit une procédure précise concernant la résiliation, tant pour l’assuré que pour l’assureur. Cet article vous propose de mieux comprendre les règles encadrant cette pratique, en vous présentant les étapes essentielles et les conditions nécessaires à respecter.

Comparateur mutuelle santé famille : trouvez la meilleure couverture pour vos proches

Dans la quête d’une complémentaire santé adaptée à l’ensemble des membres de votre famille, un comparateur mutuelle santé se présente comme un outil précieux. Il vous permet d’évaluer les différentes offres du marché afin de dénicher la couverture qui correspond…

Les principes de la résiliation

Tout d’abord, il est fondamental de connaître les principes de base entourant la résiliation des contrats d’assurance. Selon l’article L.113-12 du Code des assurances, l’assuré a le droit de résilier son contrat à l’expiration d’un délai d’un an, en respectant un préavis de deux mois, par l’envoi d’une lettre recommandée à l’assureur. Cette formalité est cruciale pour garantir que la demande de résiliation soit prise en compte.

Conditions de résiliation

Les conditions de résiliation sont également déterminées par la police d’assurance. Il est donc important de vérifier les termes de votre contrat avant de procéder. Certaines situations peuvent justifier une résiliation anticipée, comme un changement de situation personnelle ou professionnelle. Il est cependant impératif que ces motifs soient clairement définis et reconnus par l’assureur.

Mutuelle de village : une permanence de proximité au service de la communauté

EN BREF Permanence de proximité au CCAS de l’Isle-sur-la-Sorgue Mutuelle de village pour renforcer l’accès à la santé Objectif : obtenir un prix de groupe attractif Souscription regroupée pour plusieurs habitants Rencontre le mardi 1er avril de 9h à 12h…

Procédure de résiliation

La procédure de résiliation doit être suivie rigoureusement. Comme mentionné, il est obligatoire d’envoyer une lettre recommandée avec accusé de réception pour notificar votre intention de résilier. Cette étape permet de couvrir l’assuré en cas de litige. Il est également conseillé de conserver une copie de cette lettre et tout justificatif lié à la demande de résiliation.

La résiliation par l’assureur

En parallèle, le contrat d’assurance peut également être résilié par l’assureur, dans des conditions précises prévues par la loi. Ces conditions incluent notamment le non-paiement des primes ou des informations inexactes fournies lors de la souscription. Dans tous les cas, l’assureur doit notifier l’assuré par écrit, précisant les raisons et les conditions de cette résiliation.

Comment obtenir un devis pour une mutuelle Groupama ?

EN BREF Étape 1 : Identifier les besoins en mutuelle. Étape 2 : Se rendre sur le site de Groupama. Étape 3 : Utiliser l’outil de devis en ligne. Étape 4 : Compléter le formulaire avec les informations personnelles requises.…

Les conséquences de la résiliation

La résiliation d’un contrat d’assurance entraîne plusieurs conséquences. L’assuré est tenu de régler toutes les primes dues avant la date de résiliation. De plus, il se retrouve sans couverture et doit envisager de souscrire à un nouveau contrat rapidement pour éviter une interruption de la protection. Selon les circonstances, il peut également y avoir des implications sur l’accès à d’autres assurances.

Conclusion sur la résiliation

La compréhension des règles en matière de résiliation est essentielle pour tout assuré. En respectant les procédures établies et en se tenant informé des droits et obligations, chacun peut mieux gérer ses contrats d’assurance. Pour plus d’informations, il est essentiel de se référer aux sources officielles ou de consulter un professionnel du secteur.

La résiliation d’un contrat d’assurance est une démarche importante qui est régie par le Code des assurances. Ce texte de loi définit les droits et obligations tant pour l’assuré que pour l’assureur. En particulier, l’article L.113-12 fournit les instructions sur la manière dont un assuré peut mettre fin à son contrat d’assurance, ce qui inclut des délais, des procédures et des conditions spécifiques à respecter. Cet article vise à protéger les assurés tout en garantissant la clarté des processus.

Les bases légales de la résiliation

L’article L.113-12 du Code des assurances énonce les règles fondamentales concernant la résiliation d’un contrat d’assurance. Selon cet article, un assuré a le droit de résilier son contrat à l’expiration d’un délai d’un an, en respectant un préavis de deux mois, que ce soit par lettre recommandée ou par d’autres moyens que l’assureur accepte. Ces démarches doivent être conformes à la réglementation en vigueur pour éviter toute complication.

Les motifs de résiliation

Il existe plusieurs motifs qui peuvent justifier la résiliation d’un contrat d’assurance. Ces raisons peuvent inclure un changement de situation personnelle, tel qu’un déménagement, un changement d’activité professionnelle, ou encore l’achat d’un nouveau véhicule. Pour chaque motif, l’assuré doit connaître ses droits et la manière dont ces changements impactent son contrat pour agir en conséquence.

L’importance du préavis

Une étape cruciale de la résiliation d’un contrat est le respect du préavis. Ce dernier, stipulé par le Code, est généralement de deux mois. Cela signifie que l’assuré doit notifier sa décision de résilier son contrat au moins deux mois avant la date d’échéance. Le non-respect de cette règle peut entraîner le renouvellement automatique du contrat et, par conséquent, des frais indésirables pour l’assuré.

Les conséquences administratives

La résiliation d’un contrat d’assurance n’est pas sans conséquences. Lorsque l’assuré résilie son contrat, il doit s’assurer qu’il a pris les dispositions nécessaires pour être couvert par une nouvelle assurance si nécessaire. De plus, certaines compagnies d’assurance peuvent prévoir des pénalités ou des délais d’attente avant de souscrire une nouvelle police. Il est donc important de bien se renseigner avant de procéder à la résiliation.

Ressources et aide

Pour naviguer efficacement dans le processus de résiliation, il peut être bénéfique d’utiliser des ressources en ligne, comme des guides ou des articles spécialisés. De nombreux sites, tels que assurance-site.fr, ou encore vivassur.com, offrent des conseils et des astuces pour mieux comprendre les implications de la résiliation. De plus, consulter un conseiller en assurance peut être une excellente idée pour clarifier des doutes et obtenir un soutien personnalisé.

Prevalys assurance : la solution idéale pour protéger votre entreprise

Dans un monde où les aléas du quotidien peuvent rapidement mettre en péril la santé financière d’une entreprise, Prevalys assurance se positionne comme un acteur incontournable. En offrant des garanties adaptées aux besoins spécifiques des professionnels, cette assurance permet de…

Comparaison des procédures de résiliation des contrats d’assurance

| Détails | Description |

|---|---|

| Article de référence | Article L.113-12 du Code des assurances |

| Préavis de résiliation | Un préavis de deux mois avant la date d’échéance est requis |

| Mode de communication | Envoi d’une lettre recommandée avec accusé de réception |

| Durée d’engagement | Contrats généralement d’une durée d’un an |

| Motifs de résiliation | Possibilité de résiliation pour changements de situation |

| Résiliation de l’assureur | L’assureur peut résilier pour des raisons spécifiques |

| Droits de l’assuré | Protection des droits de l’assuré en cas de litiges |

| Conséquences de la résiliation | Perte de couverture et possibles pénalités |

| Importance de la conformité | Respect des procédures pour éviter des problèmes futurs |

Une nouvelle mutuelle santé pour la région : participez aux réunions d’information à Châtel-Guyon

EN BREF Réunions d’information sur la nouvelle mutuelle santé en Auvergne Rhône-Alpes Date : Jeudi 3 avril Lieu : Centre culturel de la Mouniaude, Châtel-Guyon Horaires : 16h et 19h Présence de Valérie Lassalle et Frédéric Bonnichon Quand : Sans…

Témoignages sur la compréhension de la résiliation du Code des assurances

Lors de ma première expérience avec la résiliation d’un contrat d’assurance, j’étais complètement perdu. J’ignorais tout des procédures à suivre et des délais à respecter. En me renseignant sur l’article L.113-12 du Code des assurances, j’ai compris qu’il était possible de résilier mon contrat à l’expiration d’une année. J’ai alors découvert l’importance d’envoyer une lettre recommandée à mon assureur, au moins 2 mois avant la date d’échéance. Grâce à ces informations, j’ai pu réaliser ma résiliation en toute sérénité.

Un ami m’a conseillé de bien lire les conditions de mon contrat d’assurance. En effet, la durée de contrat et les modalités de résiliation y sont stipulées. J’étais sceptique au début, mais prendre connaissance de ces détails m’a permis de mieux comprendre mes droits. En particulier, j’ai réalisé que même si l’assureur peut résilier le contrat, nous, en tant qu’assurés, avons aussi cette liberté. Cela m’a rassuré dans mon processus de décision.

J’ai assisté à un webinaire sur la résiliation d’assurance, animé par un expert du secteur. Il a mis en avant la nécessité de justifier une demande de résiliation avec des motifs clairs, en conformité avec le Code. J’ai appris que si je ne précisais pas le fondement de ma demande, cela pourrait entraîner des complications. Ce fut un moment décisif qui m’a aidé à mieux structurer ma démarche et à éviter les erreurs.

Quand j’ai décidé de changer d’assureur, le processus de résiliation me semblait intimidant. Cependant, après avoir fait des recherches, j’ai compris que la législation permet une certaine flexibilité. Parfois, il suffit d’un simple changement de situation pour justifier une résiliation. Cela m’a ouvert les yeux sur le fait que nous avons tous la possibilité d’optimiser nos choix d’assurance lorsque notre situation personnelle évolue.

La résiliation d’un contrat d’assurance est un processus encadré par le Code des assurances, qui définit les droits et obligations tant des assurés que des assureurs. L’article L.113-12 est particulièrement significatif, car il précise les conditions dans lesquelles l’assuré peut mettre fin à son contrat. Ainsi, nous allons explorer les différentes étapes à suivre, les motifs de résiliation, ainsi que les implications de cette procédure pour les assurés.

UFC-Que choisir : guide pour choisir la meilleure mutuelle senior

Dans un contexte de hausse constante des cotisations aux complémentaires santé, il est essentiel pour les seniors de choisir judicieusement leur mutuelle. L’association UFC-Que Choisir fournit un comparatif exhaustif pour aider les consommateurs à naviguer dans le monde complexe des…

Les conditions de résiliation

Pour résilier un contrat d’assurance, il est crucial de respecter certaines conditions stipulées par la loi. Selon l’article L.113-12, l’assuré a le droit de résilier son contrat à l’expiration d’un délai d’un an. Cela signifie qu’après cette première année, l’assuré doit notifier sa décision à l’assureur en envoyant une lettre recommandée. Ce préavis doit être fourni au moins deux mois avant la date d’échéance du contrat.

La procédure de résiliation

La procédure de résiliation est relativement simple mais doit être effectuée avec précaution. Pour initier la résiliation, l’assuré doit suivre ces étapes :

- Préparer une lettre de résiliation en indiquant explicitement votre intention de mettre fin au contrat.

- Vérifier que la lettre mentionne tous les informations requises, telles que les références du contrat et les raisons de la résiliation.

- Envoyer la lettre en utilisant un format recommandé avec accusé de réception pour avoir une preuve de votre démarche.

Nouveautés en matière de complémentaire santé et de prévoyance pour tous les agents

EN BREF Adhésion obligatoire à un contrat prévention santé à partir d’avril 2026 pour tous les agents. Marché de la complémentaire santé attribué à MGEN/CNP. Dispenses de l’adhésion pour certains cas spécifiques (ex. : bénéficiaires de la complémentaire santé solidaire).…

Les motifs de résiliation

Il existe plusieurs motifs qui peuvent justifier la résiliation d’un contrat d’assurance. Parmi ceux-ci, on trouve :

- Une changement de situation personnelle (nouvelle voiture, déménagement, changement d’emploi, etc.) qui modifie le risque couvert.

- Un manque de satisfaction envers les garanties proposées par l’assureur.

- Une hausse des primes qui ne correspond plus au budget prévu.

- Des changements législatifs ou des évolutions sur le marché des assurances qui rendent le contrat non compétitif.

Les implications de la résiliation

Il est important de comprendre que résilier un contrat d’assurance peut entraîner plusieurs implications. Lorsque vous mettez fin à votre contrat, l’assureur a l’obligation de vous informer sur les conséquences éventuelles, comme la non-prise en charge des sinistres survenant après la résiliation. De plus, vous devez être conscient que souscrire un nouveau contrat revient à répondre à un autre ensemble de conditions et de délai d’attente.

Les droits de l’assuré

En tant qu’assuré, vos droits sont protégés lors de la résiliation d’un contrat. L’article L.113-12 garantit que vous pouvez renoncer à un contrat d’assurance sans pénalité, tant que vous respectez les procédures appropriées. De plus, vous devez être informé de l’état de votre dossier financier auprès de votre assureur pour vous assurer qu’aucune prime impayée n’impacte votre nouvelle couverture.

Conclusion anticipée

Bien que la résiliation d’un contrat d’assurance soit une option accessible, elle requiert une certaine prudence afin de garantir que l’expérience soit fluide et sans ennuis. En respectant les étapes et en comprenant vos droits, vous serez en meilleure position pour naviguer dans le monde complexe des assurances.

La résiliation d’un contrat d’assurance est un processus réglementé par le Code des assurances, spécifiquement par l’article L.113-12. Cet article définit les conditions dans lesquelles l’assuré peut mettre fin à son contrat, et il est essentiel pour les consommateurs de maîtriser ces exigences pour éviter des désagréments. En effet, la résiliation n’est pas un acte à prendre à la légère, car elle implique une connaissance des règles et des délais à respecter.

Pour résilier un contrat d’assurance, l’assuré doit notifier son intention d’émettre une résiliation par lettre recommandée à l’assureur au moins deux mois avant la date d’échéance du contrat. Ce respect du préavis est crucial pour s’assurer que la résiliation est acceptée et que le contrat ne se renouvellera pas tacitement. Ignorer ces étapes peut entraîner des complications, comme la poursuite indésirable de la couverture ou des frais supplémentaires.

Il est également important de noter que si un motif de résiliation est invoqué, l’assureur peut demander des preuves, et un refus de leur part peut bloquer la procédure. Ainsi, comprendre le cadre légal engendré par le Code des assurances permet aux assurés d’éviter des litiges ou des confusions. Les individus doivent donc se renseigner et obtenir des informations claires sur leurs droits et obligations en matière d’assurance.

Enfin, la résiliation ne doit pas être considérée comme un réflexe mais comme une décision éclairée. Que ce soit par la volonté de changer d’assureur, d’optimiser ses coûts, ou d’adapter sa couverture à de nouvelles réalités, l’assuré doit procéder de manière réfléchie en tenant compte des implications possibles de cette action.

FAQ sur la résiliation du Code des assurances

Q : Qu’est-ce que la résiliation d’un contrat d’assurance ?

R : La résiliation d’un contrat d’assurance désigne la procédure par laquelle l’assuré ou l’assureur met fin à un contrat d’assurance en respectant les conditions prévues par le Code des assurances.

Q : Quel article du Code des assurances régit la résiliation ?

R : L’article

L.113-12

du Code des assurances est la référence principale qui encadre les conditions de résiliation des contrats d’assurance.

Q : Quelles sont les conditions à respecter pour résilier un contrat d’assurance ?

R : Pour résilier un contrat d’assurance, il est nécessaire d’envoyer une lettre recommandée à l’assureur au moins

deux mois avant

la date d’échéance du contrat, après l’expiration d’un délai d’un an.

Q : Que se passe-t-il si je ne respecte pas le délai de préavis ?

R : Si le délai de préavis n’est pas respecté, la résiliation pourrait ne pas être effective et le contrat pourrait être renouvelé automatiquement.

Q : L’assureur peut-il résilier un contrat ?

R : Oui, l’assureur a également le droit de résilier le contrat, mais il doit respecter les motifs et conditions spécifiés par le Code des assurances.

Q : Quels motifs peuvent justifier la résiliation par l’assureur ?

R : Certains motifs incluent des non-paiements de prime ou des informations fausses fournies lors de la souscription.

Q : Est-il possible de résilier un contrat d’assurance à tout moment ?

R : Non, la résiliation d’un contrat d’assurance doit se faire en respectant les conditions définies par le Code, notamment le respect de la durée et des délais de préavis.

Q : Y a-t-il un coût associé à la résiliation d’un contrat d’assurance ?

R : En général, la résiliation elle-même ne devrait pas entraîner de frais, mais cela peut varier selon les conditions de votre contrat. Il est donc conseillé de vérifier les termes spécifiques de votre police d’assurance.